(一)、全球紅外產業市場規模及市場格局

1、全球軍用紅外產業市場

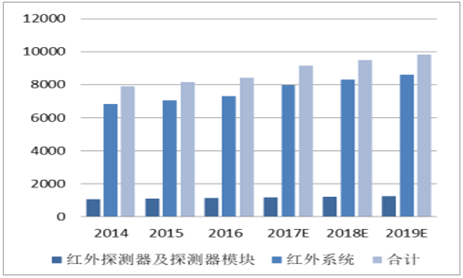

從全球角度看,軍用紅外熱像儀領域市場化競爭程度低,大多數軍品生產企業的產品主要提供給本國軍方,對外出口并不由市場決定,而是由國家的政治、軍事政策決定。因此,在國際市場上,不同國家的紅外熱像儀企業之間在軍用領域一般不會產生直接的市場競爭,出于國家安全利益考慮,紅外熱像儀的競爭已演變成國家與國家間的競爭。從需求端來看,根據軍用紅外熱像儀的市場將保持穩定增長,2013 年全球紅外軍用市場規模達到 79.00 億美元,2018 年的市場規模預計可達 98.26 億美元,其中紅外探測器及探測器模塊 12.3 億美元,紅外系統 85.96 億美元。軍用紅外熱像儀產品銷售金額復合年增長率 4.47%,其中紅外探測器及探測器模塊增長率 2.9%,紅外系統增長率 4.7%。世界范圍內,軍用紅外熱像儀主要消費區域前三位分別為北美、歐洲和亞洲,其中北美占據了全球軍用紅外熱像儀約一半的市場,歐洲市場約占 20%,亞洲市場約占 10%。該數據充分說明了以美軍為代表的西方發達國家軍隊裝備紅外熱像儀的普及率遠高于世界其他地區。亞洲、拉美、非洲等第三世界國家和地區的軍用紅外市場尚有較大的增長空間。

全球軍用紅外熱像儀市場規模(百萬美元)

數據來源:公開資料整理

從供給端來看,本行業的競爭主體集中在美、英、法、德、日和以色列等國。其中,美國憑借其強大的科研優勢保持領先,在國際軍品市場占據絕對主導地位,英國、法國、日本、德國、以色列等國的相關企業在各自特定領域保持相對優勢,與美國展開部分競爭。據美國 Maxtech International 統計,2014 年全球軍用紅外熱像儀市場的前 10 大供應商中,美國廠商共占 7 席。其中排名前 3 位的美國 Lockheed Martin 公司、Raytheon 公司、L-3 公司占據了全球軍用紅外熱像儀市場 45%以上的份額,排名四到十名分別是:美國的 FLIR Systems 公司、法國的Sagem 公司、美國的 Northrop Grumman 公司,法國的 Thales 公司,美國 UTCAerospace 公司,英國的 BAE Systems 公司,以色列的 ELbit 公司。

2、全球民用紅外產業市場

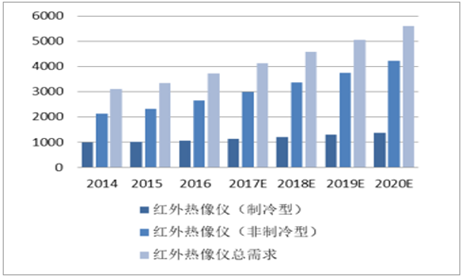

在民用領域,紅外熱像儀行業已充分實現市場化競爭,各企業面向市場自由競爭。隨著非制冷紅外熱成像技術的發展,紅外熱像儀在民用領域得到了廣泛的應用,其民用市場保持著很快的增長速度,增長幅度要遠大于軍用領域。紅外熱像儀在民用市場消費額的快速增長主要來源于新應用領域的不斷擴大,隨著紅外熱像儀在電力、建筑、執法、消防、車載等行業應用的推廣,國際民用紅外熱像儀行業將迎來市場需求的快速增長期。從需求端來看, 2013 年民用紅外熱像儀的市場規模達到 29.56 億美元,預計在 2019 年,市場規模可達 55.07 億美元,其中制冷型 15.12 億美元,非制冷型 39.95 億美元;民用紅外熱像儀的銷售金額復合年增長率為 11.00%。目前北美市場占據了全球 60%以上的紅外熱像產品份額,歐洲和亞洲市場則正處于快速發展階段。從下圖中可以看出,在民用領域非制冷型紅外熱像儀的復合年增長率 13%要遠大于制冷型紅外熱像儀的復合年增長率 6%,說明隨著非制冷型紅外熱成像技術的發展,非制冷型紅外熱像儀在民用領域的發展空間巨大,市場份額穩步提升。

全球民用紅外熱像儀市場規模(百萬美元)

數據來源:公開資料整理

從供給端來看,民用領域競爭實力最強的業內公司為美國的 FLIR 公司,該公司于 20 世紀 80 年代推出第一臺民用紅外熱像儀,目前已成為世界上規模最大、品種最齊全的紅外熱像儀產品供應商。2013年 FLIR 公司占據了全球民用紅外熱像儀市場 40%的市場份額,其中測溫類紅外熱像儀領域的市場占有率高達 61%。另外,美國 DRS 公司、英國 BAE Systems 公司、美國 L-3 公司、美國 FLUKE 公司等也都是民用紅外熱像儀領域較強的競爭者。目前國際上紅外熱像儀產品行業的企業并購非常活躍,產業集聚現象越來越明顯。僅在 2007 年,就發生了 FLIR Systems 公司收購法國 CEDIP 公司、美國 L-3 公司收購 WESCAM 公司( RAYTHEON 商用紅外部)、 TELEDYNE 公司收購 ROCKWELLSCIENTIFIC 公司高端制冷焦平面業務(天文,太空和軍事)、NIPPON AVIONICS公司和 NEC SAN-EI INSTRUMENTS 公司合并組成 NEC AVIO INFRARED TECHNOLOGIES公司、AMETEK 公司收購 LAND INSTRUMENTS 公司、FLUKE 公司收購 RAYTEK 公司等數宗收購及合并交易。FLIR 公司通過多次并購,市場份額逐步提高,在國際民用紅外熱像儀產品領域其市場占有率已達 40%,前十大企業的市場占有率已達 68%。

(二)、國內紅外產業市場規模

1、國內軍用市場

外軍紅外熱像儀已裝配在導彈、飛機、坦克、火箭、炮、槍等多種現代武器中。紅外熱像儀在我國軍事領域的應用也處于快速提升階段。伊拉克戰爭中,美軍士兵人均準備 1.7 具紅外熱像儀產品。我國的軍隊人員數量約為 200 萬人,如果未來我軍 10%的部隊裝備紅外熱像儀,則我國單兵用紅外熱像儀市場容量可達到 20萬套,以每套 2 萬元來計算,其市場容量可達 40 億元。紅外熱像儀在坦克裝甲車輛、艦船、飛機以及制導武器上均有廣泛應用。根據我們的測算,我國軍用紅外市場的市場總容量達 300 億元以上,假設紅外系統更新周期為 10 年,每年的市場規模平均約在 30 億元以上。

我國軍用紅外熱像儀市場需求

|

應用領域

|

應用領域規模

|

單價估計(萬元/套)

|

規模估計(億元)

|

|

單兵

|

20萬套

|

2

|

40

|

|

坦克裝甲等車輛

|

7500輛坦克+7700輛裝甲戰車+2475輛自行火炮

|

50

|

88

|

|

艦船

|

約300艘

|

1000

|

30

|

|

軍機

|

約300架

|

200

|

60

|

|

紅外制導武器

|

20000枚

|

20

|

40

|

|

合計

|

-

|

-

|

318

|

數據來源:公開資料、智研咨詢整理

預計2017 年全球軍用紅外熱像儀市場約為 95 億美元,2013 年亞洲軍用紅外市場約占10.5%,由此粗略計算 2017 年亞洲軍用紅外熱像儀市場約為 10 億美元,折合人民幣約為 70 億元。根據我們的測算,我國軍用紅外系統年市場規模在 30 億元以上。而軍用紅外產品由于其敏感性,進口受到管制,因此我國軍用紅外產品競爭主要限于國內研制生產企業。

2、國內民用市場

國內紅外熱像儀產品市場還處于發展期,與國外成熟市場相比還有很大的增長潛力。隨著我國經濟持續發展,國內市場對于紅外熱像儀的需求也日趨旺盛。由于紅外熱像儀產品應用領域廣泛,且能為人們生產生活提供極大的便利性,未來對紅外熱像儀的市場需求將會保持持續穩定增長的態勢。

1) 消防領域

消防領域是發達國家紅外熱像儀最大的民用市場,在我國還處于發展的初期。從潛在市場需求來看,我國消防類紅外熱像儀的市場需求非常大。目前我國消防車保有量約為 3 萬輛,隨著我國經濟社會的發展,消防車配備紅外熱像儀將成為一個趨勢,如果每臺消防車配備一臺紅外熱像儀,我國消防行業的紅外熱像儀潛在市場需求將達到 3 萬臺左右,每臺按 4 萬元計算,需求總量達到 12 億元。

2) 電力領域

電力行業在預防檢測領域中是目前應用最成熟、最穩定的,作為最成熟、最有效的電力在線檢測手段,紅外熱像儀可以大大提高供電設備運行的可靠性,大大縮短設備檢修時間,降低檢修成本。我國電力行業紅外熱像儀的總需求量約為 2.5萬臺,以平均每臺售價 8 萬元計算,市場需求總額約為 20 億元。

3) 建筑領域

中國工程建設標準化協會批準實施的《紅外熱像法檢測建筑外墻飾面層脫粘結缺陷技術規程》,對紅外熱像儀在建筑行業的應用進行了規范。截止 2015 年底,我國大型建筑業單位數量約為 10 萬個,每家配備 1 臺紅外熱像儀,市場需求總量可達 10 萬臺,以平均每臺售價 2 萬元計算,市場需求達 20 億元。

4) 制造業領域

我國冶金、電子、食品等制造業單位約有 132 萬家,如果上述制造業中 10%的大型企業配備紅外熱像儀,以提高其產品品質,按每家企業配備一臺紅外熱像儀來計算,則市場需求總量達到 13.2 萬臺,以每臺售價 10 萬元計算,市場需求額可達 132 億元。

我國民用紅外熱像儀市場需求

|

應用領域

|

潛在需求

|

平均單價(萬元)

|

預計規模(億元)

|

|

消防

|

3萬輛消防車,每車1臺

|

4

|

12

|

|

電力

|

電力需求2.5萬臺

|

8

|

20

|

|

工程建設

|

建筑業單位10萬家,每家1臺

|

2

|

20

|

|

制程控制

|

冶金、電子、食品等單位132萬家,10%的大企業,每家1臺

|

10

|

132

|

|

合計

|

184

|

||

數據來源:公開資料、智研咨詢整理

預計2017 年全球民用紅外熱像儀市場約為 43.5 億美元,約為 300 億元人民幣,全球民用紅外熱像儀的銷售金額復合年增長率為 11.00%。根據我們的測算,我國民用紅外熱像儀總的市場容量約 184 億元,按照 10 年的產品更新周期,年市場規模約18.7 億元。目前在全球民用市場,紅外熱像儀行業已充分實現市場化競爭,各企業面向市場自主經營。

(三)、國內紅外產業市場格局

1、國內紅外產業的發展歷程

我國紅外熱像儀行業的發展經歷了三個階段。第一階段:20 世紀 50 年代初—20 世紀 50 年代末,紅外熱像儀的初步接觸與了解。中國首次知道紅外熱像儀始于 20 世紀 50 年代初,當時中國人民志愿軍在朝鮮戰場上獲得了紅外熱像裝備。此后相關科研人員開始對紅外熱像裝備的工作原理、材料、功能進行初步研究,取得了一些初步的研究成果。第二階段:20 世紀 60 年代初—20 世紀 80 年代末,軍用領域紅外熱成像技術的研制工作取得了較快的發展。除了中國科學院上海技術物理研究所、中國電科集團11 所、兵器工業集團 211 所,一些高校如華中工學院(現華中科技大學)、吉林大學等也開始了紅外技術的研發工作。第三階段:1990 年至今,中國民用紅外熱像儀行業的快速發展階段。中國經濟快速發展,國際上非制冷焦平面探測器技術的開發成功,進一步推動了中國民用紅外熱像儀的研究與發展,以高德紅外、大立科技為代表的中國紅外熱像儀企業開始研制生產非制冷民用紅外熱像儀,并大力攻關上游核心器件紅外探測器,取得了突破。截止到目前,我國已經具備了非制冷型和制冷型紅外探測器的國產化生產能力。

2、國內紅外領域研制力量

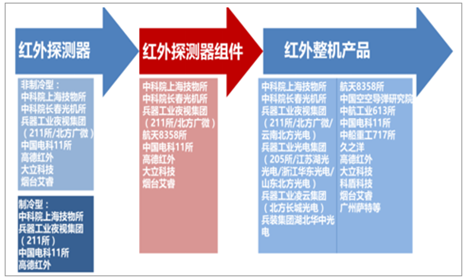

紅外行業的上游產品是紅外探測器,中游為紅外探測器組件,下游為紅外整機產品。紅外探測器成本約占紅外熱像儀總成本的 80%,因此紅外探測器的采購價格對紅外整機產品的銷售價格影響較大。目前,全世界只有美國、法國、日本、以色列和中國 5 個國家掌握紅外探測器的產業化生產能力。國內紅外行業經過多年的發展和技術積累,目前已經具備從紅外探測器到紅外整機產品的全產業鏈生產。

紅外行業上下游產業鏈研制單位

數據來源:公開資料整理

我國從事紅外研制生產的單位可以分為科研院所及其產業化公司和民營企業兩部分,并且民營企業作為后起之秀,研制和生產能力不容小覷。國內從事紅外產品的科研生產單位主要有:中科院上海技物所、長春光機所,兵器集團夜視子集團(兵器 211 所、北方廣微、云南北方光電),光電子集團(兵器205 所、江蘇北方湖光光電、浙江華東光電、山東北方光電),凌云子集團(北方長城光電),兵裝集團湖北華中光電,中國電科 11 所,中船重工 717 所(含久之洋),航天科工 8358 所,中航工業空空導彈研究院,中航工業 613 所等,以上國有企事業單位占據了軍用紅外領域主要的市場。國內民營紅外產品企業通常是國有科研生產單位的合作方,作為軍品生產的分包單位進行紅外熱成像產品的配套生產。近年來,隨著非公有制企業被允許進入國防科技工業領域、武器裝備科研生產領域以及裝備采購制度改革的逐步深化,民營紅外產品企業與國有科研院所之間逐步演變為既有合作,又有競爭的關系。包括高德紅外、大立科技和艾睿光電在內的國內實力較強的民參軍紅外企業開始逐步直接參與軍隊與武警紅外產品裝備的供應,占據了部分市場。民用市場上,國內從事紅外技術產品研制、生產和經營的單位約有 400 余家,初具規模的約有 30 余家。民用紅外熱像儀的供應商有 10 多家,但大部分企業研發實力弱,品牌影響力小,許多企業實際上是國外產品的代理商或者是系統集成商,不具備真正的核心競爭力。一些研發實力較強,具有自主知識產權,能夠獨立開發紅外熱像儀的優秀企業逐漸脫穎而出,主要有高德紅外、大立科技、艾睿光電、廣州颯特和科盾科技等。隨著這些優勢企業的進一步發展,產業集中將加速。